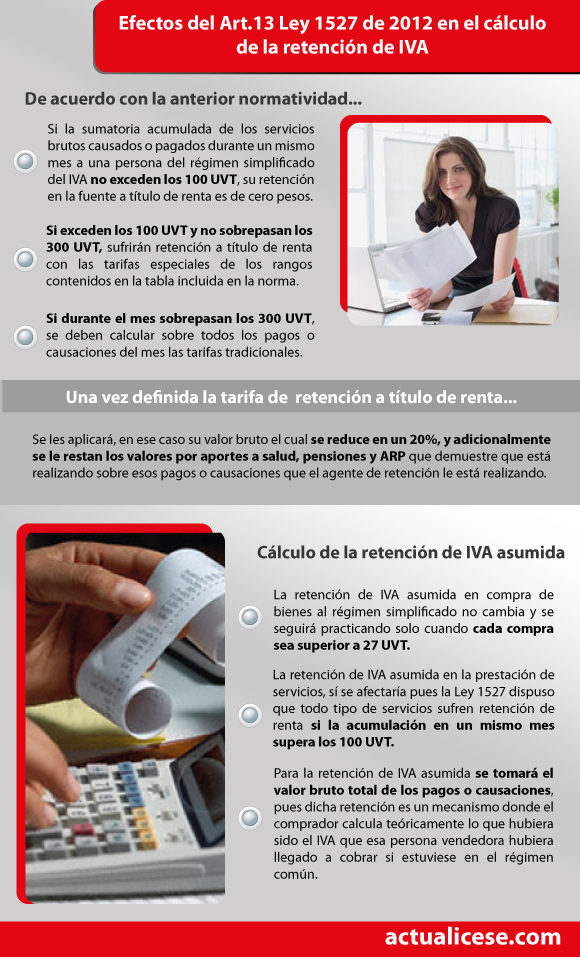

Con la aplicación de lo establecido en el Decreto 782 de 1996, en combinación con lo que ahora estableció la Ley 1527 de 2012, la retención de IVA en compra de bienes no cambia pero sí la retención de IVA en pagos o causaciones por servicios.

http://actualicese.com/actualidad

Este artículo fue publicado en ©actualicese.com en el 2012.

http://actualicese.com/actualidad/2012/05/28/infografia-articulo-13-de-la-ley-1527-de-2012-que-dice-sobre-el-calculo-de-la-retencion-de-iva/

No hay comentarios:

Publicar un comentario