Personas naturales en el régimen simplificado del IVA que deben presentar declaración de renta 2011

Personas naturales en el régimen simplificado del IVA que deben presentar declaración de renta 2011:

Se revive la Ley de Insolvencia de Personas Naturales No Comerciantes

Se revive la Ley de Insolvencia de Personas Naturales No Comerciantes:

Cabe señalar que este articulado tiene vigencia a partir del 1o de octubre de 2012, con una exigencia especial relacionada con la obligación de dar capacitación sobre el tema a los conciliadores.

El 12 de julio de 2012 fue sancionada la Ley 1564 de 2012, mediante la cual se expide el Código General del Proceso, el cual regulará los procesos civiles, de familia, comerciales y agrarios en forma directa, y los demás procedimientos cuando no exista regulación especial en otras leyes.

Esta ley contiene en sus Artículos 531 a 576, las nuevas disposiciones aplicables en relación con la insolvencia de personas naturales no comerciantes, que como recordamos dicho proceso de insolvencia se intentó regular mediante lo establecido en la Ley 1380 de enero de 2010, pero la misma no se pudo llevar a la práctica pues fue declarada inexequible en su totalidad por la Corte Constitucional en septiembre de 2011 por vicios de tramite en el momento de su aprobación.Cabe señalar que este articulado tiene vigencia a partir del 1o de octubre de 2012, con una exigencia especial relacionada con la obligación de dar capacitación sobre el tema a los conciliadores.

Pensión vejez y de gracia: cotiza doble a salud y hasta triple y más a salud

Cuando un maestro del sector público se pensiona y queda cobijado por un régimen especial, goza de dos pensiones, la de vejez o jubilación y la de gracia. Como lo ha ratificado el Ministerio de Protección Social, sobre ambos ingresos se cotiza a salud y si sigue trabajando, cotiza tres veces y hasta cuatro a salud.

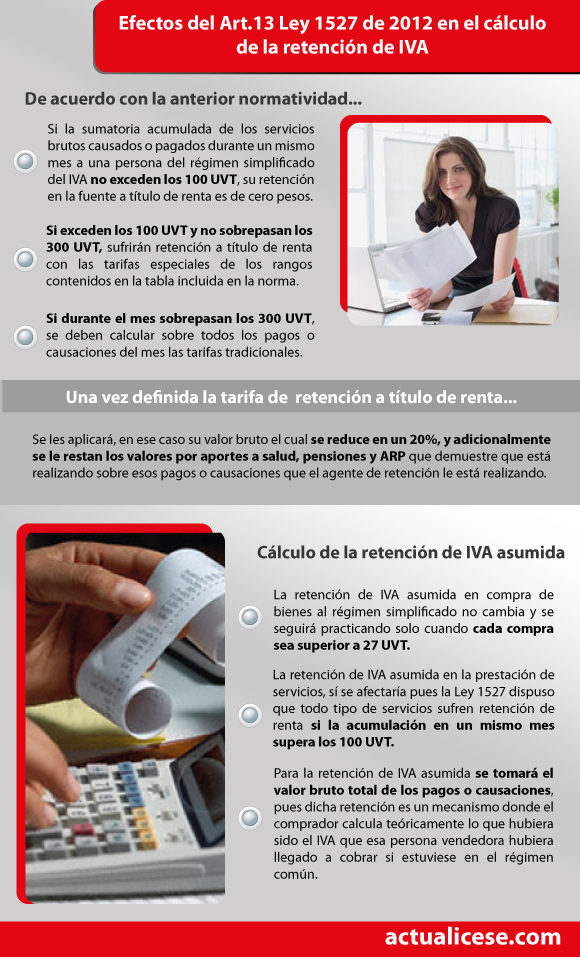

[Infografía] Artículo 13 de la Ley 1527 de 2012, ¿qué dice sobre el cálculo de la retención de IVA?

Con la aplicación de lo establecido en el Decreto 782 de 1996, en combinación con lo que ahora estableció la Ley 1527 de 2012, la retención de IVA en compra de bienes no cambia pero sí la retención de IVA en pagos o causaciones por servicios.

http://actualicese.com/actualidad

Este artículo fue publicado en ©actualicese.com en el 2012.

http://actualicese.com/actualidad/2012/05/28/infografia-articulo-13-de-la-ley-1527-de-2012-que-dice-sobre-el-calculo-de-la-retencion-de-iva/

Este artículo fue publicado en ©actualicese.com en el 2012.

http://actualicese.com/actualidad/2012/05/28/infografia-articulo-13-de-la-ley-1527-de-2012-que-dice-sobre-el-calculo-de-la-retencion-de-iva/

Suscribirse a:

Entradas (Atom)